נושא הדילולים לאחר גיוסי הון בחברות סטארטאפ מעסיק את כל עובדי החברה. בכל מקום שעבדתי בו וגם בעקבות פניות רבות של קוראים, הרבה אנשים מרגישים מבולבלים סביב הנושא הזה. כולם יודעים שהחלק היחסי שלהם בחברה קטן כאשר החברה מגייסת הון, אבל אף פעם לא ברור להם בכמה הוא קטן ואם הוא קטן האם זה בהכרח דבר רע?

נראה שברוב המקרים בעולם האמיתי, דילול במניות הוא דווקא דבר טוב וזה המסר הכי חשוב של הפוסט הזה, תמצאו את ההסבר המלא באירוע מס׳ 4.

נראה שברוב המקרים בעולם האמיתי, דילול במניות הוא דווקא דבר טוב וזה המסר הכי חשוב של הפוסט הזה, תמצאו את ההסבר המלא באירוע מס׳ 4.

אני אנסה להסביר את הנושא בצורה של Case Study באדיבות ד״ר אמיר גוטמן, מרצה בתוכנית MBA במרכז הבינתחומי הרצליה. ב Case הנדון אנחנו נעקוב אחר התפתחויות מבנה ההון או במונח המקצועי Cap-Table של חברת Aqua-Nova (חברה מדומה).

יכול להיות שהפוסט יראה במבט חטוף קצת מסובך, אבל אם תקראו לאט ועד הסוף אני יכול להבטיח לכם שתבינו אחת ולתמיד איך המנגנון הזה של דילולים עובד. נתחיל בשלב הראשון של רישום החברה:

1)

היזם, מר אגמי, החליט לרשום את חברת Aqua-Nova (מעכשיו תיקרא AN) אצל רשם החברות עם הון מונפק של 4,000 מניות רגילות. 100% ממניות החברה שייכות למר אגמי (בעלים יחיד). בעת הרישום מר אגמי העביר לבעלות החברה פטנט מסחרי רשום וכמו כן ידע טכנולוגי לפתח את הפטנט לכדי מוצר. שווי החברה מוערך ע״י מר אגמי בשלב הזה ב $400,000.

מונחים מקצועיים:

הון מונפק - כמות המניות שהחברה החליטה להנפיק, יכול להיות כל מספר שמקימי החברה החליטו. אין למספר הזה משמעות כי אם החברה שווה 1000 ש״ח ומספר המניות (הון מונפק) הוא x אזי שווי כל מניה בחברה יהיה: 1000 חלקי x. לפרטים נוספים לחצו כאן.

מניה רגילה (מתוך ויקיפדיה) - היא מניה המקנה זכויות הצבעה באסיפה הכללית של בעלי המניות הרגילות וזכות להשתתפות בחלוקת רווחים או בחלוקת נכסי החברה במקרה של פירוק. מניות רגילות מייצגות את שכבת המניות הנמוכה ביותר בחברה, למשל ביחס למניות בכורה, להן יש עדיפות בזכויות החלוקה.

טבלת ההון של החברה:

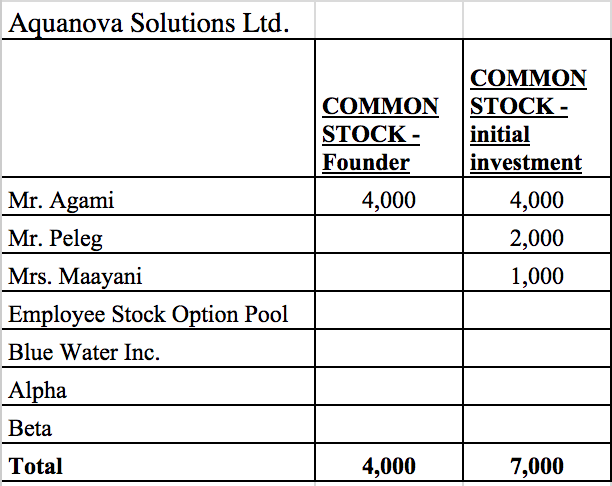

2)

מייד לאחר רישום החברה, בתאריך 31.12.2005, מר אגמי השקיע בחברה $400,000 ובנוסף השיג השקעה משני חבריו: מר פלג שהשקיע $200,000 ומר מעייני שהשקיע $100,000. החברה הנפיקה מניות רגילות לשלושתם.

כמה מניות החברה הנפיקה ל3 המשקיעים ב31.12.2005?

כדי לדעת כמה מניות החברה הייתה צריכה להנפיק, יש לדעת כמה שווה מניה בחברה בתאריך המדובר? מכיוון שעד אותו תאריך, שווי החברה היה $400,000 ומס׳ המניות היה 4,000 - שווי מניה הוא 100$.

מכאן, השקעתו של מר אגמי של $400,000 צריכה לזכות אותו ב4,000 מניות (שכן כל $100 קנו לו מניה אחת). באותו אופן השקעתו של מר פלג צריכה לזכות אותו ב 2,000 מניות והשקעתו של מר מעייני צריכה לזכותו ב1,000 מניות. סה״כ החברה צריכה להנפיק למשקיעים בסיבוב הזה 7,000 מניות (4000+2000+1000) חדשות.

טבלת ההון של החברה: (סה״כ 11,000 מניות הונפקו)

מהו שווי החברה לאחר הגיוס (post-money value)?

שווי החברה לאחר הגיוס = שווי לפני הגיוס (pre-money value) + השקעה = 1.1M$

3)

החברה החלה להעסיק מהנדסים וטכנאים על מנת לפתח את הטכנולוגיה היחודית של החברה לכדי מוצר. החברה החליטה להקצות (בעצם זה כמו להנפיק, אופציות = מניות חדשות) 5% משווי המניות המונפק של החברה (5% לאחר ההקצאה החדשה) לטובת תוכנית אופציות לעובדים חדשים (נקראת גם ESOP).

כמה אופציות הונפקו לעובדים החדשים שהצטרפו לחברה?

כיום יש לחברה 11,000 מניות (7k בגיוס האחרון ו 4k ברישום החברה), אם x מייצג את כמות האופציות החדשה שיש להנפיק, מהו x כך שלאחר ההנפקה יהיה שווה ל5% מסך ההון המונפק, או במשוואה:

x / (11,000 + x) = 0.05

נקבל x = 580 (עיגול קטן למעלה).

טבלת ההון של החברה: (סה״כ 11,580 מניות הונפקו)

נשים לב שהמחיר למניה נשאר $100 שכן החבילה החדשה שהונפקה היא בצורה של אופציות, כמות המניות נותרה כפי שהייתה.

4)

בתאריך 31.12.2006 החברה קיבלה השקעה מחברת Blue Water Inc, חברה אמריקאית אשר מספקת שירותי ניהול לתשתיות המים ומעוניינת להיחשף לטכנולוגיה החדישה של חברת AN. חברת Blue Water משקיעה 2 מליון דולר במניות בכורה A-shares לפי שווי חברה ״לפני הכסף״, pre-money, של 3 מליון דולר.

כמה מניות בכורה A-shares הנפיקה חברת AN לחברת Blue Water?

שווי החברה ״לפני הכסף״ הוא 3 מליון דולר, ויש לחברה סה״כ 11,580 מניות - מכאן אנחנו יודעים שמחיר המניה עלה ל $259.07.

השקעה של 2 מליון דולר בחברה, לפי מחיר מניה של $259.07 יעניק לחברה המשקיעה סה״כ:

2,000,000 / 259.07 = 7,720 (7,719.9)

טבלת ההון של החברה: (סה״כ 19,300 מניות הונפקו)

למה דילול יכול להיות דבר טוב?

שימו לב מה קרה לאחוז המניות של מר אגמי, לפני הגיוס מר אגמי החזיק 69.1% בחברה, לאחר הגיוס הוא דולל ל41.5% בלבד. המסקנה המתבקשת מכאן (לכאורה!!) היא שהגיוס היה לרעתו של מר אגמי. כעת נראה למה זה לא נכון. ראשית צריך לשים דגש על ההבדל בין אחוז המניות לבין שווי המניות, כבר ראינו שאחוז המניות ירד אבל מה קרה לשווי?

לפני הגיוס שווי המניות היה $800,000 (8,000 מניות בשווי $100 למניה), לאחר הגיוס שווי המניות הוא $2,072,560 כלומר מר אגמי הרוויח (המון כסף) מהגיוס הזה!!

אז מאיפה מגיע הבלבול? כאשר האחוז שיש לבעל מניות (או אופציות) בחברה יורד, הנטיה האינסטינקטיבית היא לחשוב שהוא ״הפסיד״, אבל מה הוא בעצם הפסיד? הרי בסופו של יום, בעולם העסקים והכלכלה, מה שבאמת מענין עובד או משקיע בחברה הוא כמה כסף הוא ירוויח כתוצאה מהבעלות החלקית שיש לו בחברה. האם מישהו היה בוחר להחזיק 90% בחברה עם שווי $1000 אל מול 0.5% מפייסבוק? ברור שלא. כאשר יש Up Round, סיבוב השקעות שבו שווי החברה גדל, כולם מרוויחים וכולם מדוללים!! בסופו של יום Up Round זה טוב לכולם, בייחוד לעובדים שיש להם אופציות בחברה כי מה שמענין אותם בסופו של יום הוא כמה כסף שוות האופציות שלהם היום וכמה יהיו שוות בעתיד.

לפני הגיוס שווי המניות היה $800,000 (8,000 מניות בשווי $100 למניה), לאחר הגיוס שווי המניות הוא $2,072,560 כלומר מר אגמי הרוויח (המון כסף) מהגיוס הזה!!

אז מאיפה מגיע הבלבול? כאשר האחוז שיש לבעל מניות (או אופציות) בחברה יורד, הנטיה האינסטינקטיבית היא לחשוב שהוא ״הפסיד״, אבל מה הוא בעצם הפסיד? הרי בסופו של יום, בעולם העסקים והכלכלה, מה שבאמת מענין עובד או משקיע בחברה הוא כמה כסף הוא ירוויח כתוצאה מהבעלות החלקית שיש לו בחברה. האם מישהו היה בוחר להחזיק 90% בחברה עם שווי $1000 אל מול 0.5% מפייסבוק? ברור שלא. כאשר יש Up Round, סיבוב השקעות שבו שווי החברה גדל, כולם מרוויחים וכולם מדוללים!! בסופו של יום Up Round זה טוב לכולם, בייחוד לעובדים שיש להם אופציות בחברה כי מה שמענין אותם בסופו של יום הוא כמה כסף שוות האופציות שלהם היום וכמה יהיו שוות בעתיד.

מונחים מקצועיים:

מניות Outstanding - כמות המניות שהנפיקה החברה עד היום, קראו עוד. הכמות הזאת רלבנטית למשל למקרים שנושא עולה להצבעה באסיפת בעלי המניות ואז הכח שיש לכל בעל מניה הוא לפי החלק היחסי שיש לו מתוך ה outstanding, כמו כן אם החברה מחלקת דיבידנד החלק היחסי של כל אחת יהיה לפי ה outstanding.

fully diluted basis - הכוונה הפעם היא לכמות המניות Outstanding + אופציות שהונפקו. במקרה שלנו הבסיס יהיה 19,300. המושג הזה מופיע הרבה בהסכמי אופציות של החברה מול העובד.

דוגמה לשימוש במושג: מהו אחוז האחזקה של Blue Water בחברה on a fully diluted basis מייד לאחר ההשקעה, post-money?

ל Blue Water יש 7,720 מניות מתוך 19,300 - כלומר סה״כ אחוז האחזקה שלה הוא 40%.

שאלה:

מהו אחוז האחזקה של Blue Water בחברה, הפעם מתוך ה Outstanding shares מייד לאחר ההשקעה, post-money?

ל Blue Water יש 7,720 מניות מתוך 18,720 - כלומר סה״כ אחוז האחזקה שלה הוא 41.23%.

שאלה:

מהו שווי חברת AN מייד לאחר הגיוס, post-money?

חישוב פשוט:

post money = pre money + investment

סה״כ 5 מליון דולר.

לסיכום:

5)

בשנת 2007 החברה החליטה לבצע סבב השקעות נוסף. לאחר פגישות רבות עם חברות Venture Capital ה board של החברה החליט לקבל את ההצעה של Alpha Investment Fund להשקעה של 2.5 מליון דולר בחברה.

תנאי העסקה: Alpha Fund תקבל מניות בכורה B-shares לפי שווי חברה ״לפני הכסף״ של 7.5 מליון דולר. (מניות B מעניקות זכויות עדיפות מעל המניות הרגילות אבל כנראה תנאים שונים מאלו של A-shares, חברה יכולה להגדיר כמה סוגי מניות שונים). בנוסף Alpha תקבל 50% מניות B נוספות בצורה של חבילת אופציות לרכישת מניות B עם תאריך מימוש לעוד 3 שנים מהיום ובמחיר מימוש של $500 למניה. בנוסף על החברה להגדיל את הקצאת האופציות לעובדים ESOP ל 5% on a fully diluted basis (לפעמים משקיעים חדשים דורשים סעיף כזה על מנת להבטיח שהחברה תוכל למשוך אליה עובדים חדשים מוכשרים). סיבוב ההשקעה נסגר בתאריך 31.12.2007

כמה מניות ואופציות הונפקו לחברת Alpha בתמורה להשקעתה בחברה?

כמו תמיד, נחשב ״מחיר מניה״ לפי שווי חברה ״לפני הכסף״ של 7.5 מליון דולר וכמות מניות ואופציות של 19,300. נקבל מחיר מניה של:

7,500,000 / 19,300 = $388.6

בשלב הראשון נחשב כמה מניות, ורק מניות, יכולה לרכוש Alpha בסכום שהשקיעה בחברה? (חבילת האופציות היא בנוסף למניות). נחלק 2.5 מליון דולר במחיר למניה $388.6 ונקבל כמות מניות של 6,433.35.

חלק נוסף בהסכם מעניק חבילת אופציות נוספת בגובה 50% מסך המניות ש Alpha כבר קיבלה, כלומר כמות האופציות היא: 3,216.67. ובסה״כ אופציות + מניות = 9650.

ולבסוף נזכור את ההקצאה הנוספת ל ESOP שהחברה התחייבה אליה בהסכם, כרגע יש לחברה סה״כ אופציות + מניות (כולל זו של Alpha) של 19,300 + 9,650 שזה שווה 28,950. עכשיו נחשב את הכמות שיש להוסיף לesop לכמות הקיימת מההקצאה המקורית של 580 אופציות:

(x+580) / (28950 + x) = 0.05

x = 912

החברה צריכה להקצות 912 אופציות נוספות לעובדי החברה.

סה״כ אופציות + מניות לאחר הסיבוב = 28950+912 = 29,862

טבלת ההון של החברה: (סה״כ 29,862 מניות הונפקו)

שאלה:

מהו אחוז האחזקה של Alpha בחברה on a fully diluted basis מייד לאחר ההשקעה, post-money?

כמות המניות + אופציות של Alpha היא 9,650 מתוך סה״כ 29,862 נקבל 32.31%

שאלה:

מהו שווי חברת AN מייד לאחר הגיוס, post-money?

חישוב פשוט:

post money = pre money + investment

7.5M + 2.5M = 10M

סה״כ 10 מליון דולר.

זה הכל :)

אין לי ספק שאם הצלחתם לעקוב אחרי כל השלבים שהצגתי (אני יודע שזה לא היה קל) אתם עכשיו מבינים את כל מה שצריך להבין בנוגע לדילולים של אופציות ומניות.

כמו תמיד, אני אשמח לענות על שאלות נוספות בתגובות של הכתבה או בכתובת המייל שלי שמופיעה בצד שמאל למעלה.

זכויות היוצרים למקרה הדוגמה (case) בפוסט שייכות לד״ר אמיר גוטמן.

ד״ר אמיר גוטמן היה מרצה שלי בתכנית ה MBA בבינתחומי ומעבר לכך אמיר הקים ומנהל את קרן ההשקעות Aviv Ventures.